Doppelte Buchführung

–> Buchführung

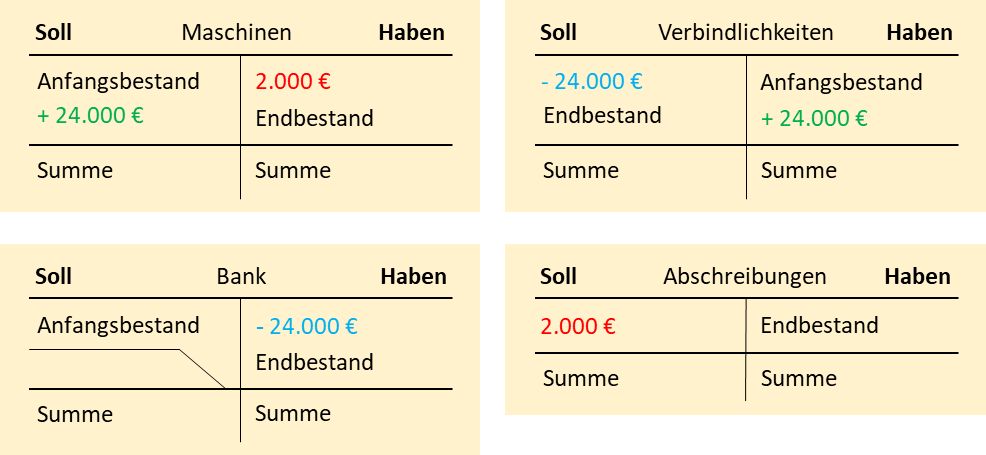

In der kaufmännischen Finanzbuchhaltung spricht man von doppelter Buchführung, wenn jeder Geschäftsvorgang zwei Mal erfasst wird: auf dem Konto sowie auf dem Gegenkonto. Die Konten bestehen dabei immer aus einer Soll- (links) und aus einer Haben-Seite (rechts). Jeder Soll-Buchung steht somit eine Haben-Buchung gegenüber.

Eine doppelte Buchführung ist nicht für jedes Unternehmen verpflichtend. Maßgebend sind die Rechtsform sowie der Jahresumsatz und -gewinn.